پm‘ٹ’kپn

پ@ژ„‚ح‰ïژذ‚إŒo—‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

پ@ژ„‚ح‰ïژذ‚إŒo—‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

پ@‚±‚ج‚½‚رپA“–ژذپiƒCƒ“ƒ{ƒCƒX”چsژ–‹ئژزپj‚ح–{“Xڈٹچف’n‚ً•دچX‚µ‚½‚½‚كپA–@گlگإ‚ئڈء”ïگإ‚ج–{“Xڈٹچف’n•دچX‚ةŒW‚éژ葱‚«‚ًچs‚¢‚ـ‚·پB

پ@‚ئ‚±‚ë‚إپA•·‚‚ئ‚±‚ë‚ة‚و‚é‚ئپA–{“Xڈٹچف’n‚ج•دچX‚ةŒW‚éڈء”ïگإ–@ڈم‚جژ葱‚«‚ًڈب—ھ‚إ‚«‚é•û–@‚ھ‚ ‚é‚ئ‚ج‚±‚ئ‚إ‚·‚ھپA‚»‚ê‚ح‚ا‚ج‚و‚¤‚ب•û–@‚إ‚µ‚ه‚¤‚©پB‹³‚¦‚ؤ‚‚¾‚³‚¢پB

پm‰ٌ“ڑپn

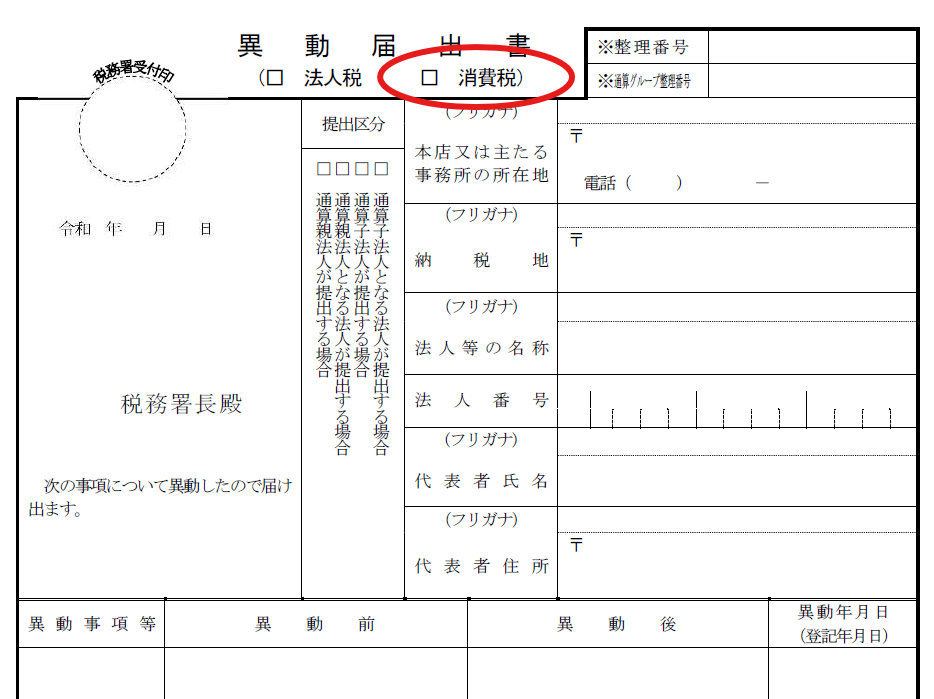

پ@‚²‘ٹ’k‚جڈêچ‡پA–{“Xڈٹچف’n•دچX‚ةŒW‚é–@گlگإ‚جپuˆظ“®“حڈoڈ‘پv‚جپuڈء”ïگإپv‚جپ ‚ةƒŒˆَ‚ً•t‚µ‚ؤ’ٌڈo‚·‚ê‚خپAڈء”ïگإ–@ڈم‚جژ葱‚«‚حڈب—ھ‚إ‚«‚ـ‚·پBڈعچׂح‰؛‹L‰ًگà‚ً‚²ژQڈئ‚‚¾‚³‚¢پB

پm‰ًگàپn

پ@–@گlگإ–@ڈمپA–@گl‚حپA‚»‚ج–@گlگإ‚ج”[گإ’nپiپ¦1پj‚ةˆظ“®‚ھ‚ ‚ء‚½ڈêچ‡‚ة‚حپAŒ´‘¥‚ئ‚µ‚ؤپA”[گإ’n‚جˆظ“®‚ھ‚ ‚ء‚½Œم’x‘ط‚ب‚پAˆظ“®‘O‚ج”[گإ’n‹y‚رˆظ“®Œم‚ج”[گإ’n‚ً‹Lچع‚µ‚½ڈ‘–تپiˆظ“®“حڈoڈ‘پj‚ً‚à‚ء‚ؤپA‚»‚جˆظ“®‘O‚ج”[گإ’n‚جڈٹٹچگإ–±ڈگ’·‚ة“ح‚¯ڈo‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢‚ئ’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB

پ¦1 “àچ‘–@گl‚ج–@گlگإ‚ج”[گإ’n‚حپA‚»‚ج–{“X–”‚حژه‚½‚éژ––±ڈٹ‚جڈٹچف’n‚ئ‚·‚é‚ئ’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB

پi1پj–@گl‚جڈء”ïگإˆظ“®“حڈoڈ‘

پ@ڈء”ïگإ–@ڈمپA–@گl‚حپA‚»‚جژ‘ژY‚جڈ÷“n“™‚ةŒW‚éڈء”ïگإ‚ج”[گإ’n‚ةˆظ“®‚ھ‚ ‚ء‚½ڈêچ‡‚ة‚حپAŒ´‘¥‚ئ‚µ‚ؤپA’x‘ط‚ب‚پA‚»‚جˆظ“®‘O‚ج”[گإ’nپiپ¦2پj‚ًڈٹٹچ‚·‚éگإ–±ڈگ’·‚ةپAˆظ“®‘O‚ج”[گإ’n‹y‚رˆظ“®Œم‚ج”[گإ’n“™‚ً‹Lچع‚µ‚½ڈ‘–تپi–@گl‚جڈء”ïگإˆظ“®“حڈoڈ‘پj‚ة‚و‚è‚»‚جژ|‚ً“ح‚¯ڈo‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢‚ئ’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB

پ¦2 –@گl‚جژ‘ژY‚جڈ÷“n“™‚ةŒW‚éڈء”ïگإ‚ج”[گإ’n‚حپA“àچ‘–@گl‚جڈêچ‡پA‚»‚ج–{“X–”‚حژه‚½‚éژ––±ڈٹ‚جڈٹچف’n‚ئ‚·‚é‚ئ’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB

پi2پj“Kٹiگ؟‹پڈ‘پiƒCƒ“ƒ{ƒCƒXپj”چsژ–‹ئژز“oک^•ë‚ج“oچعژ–چ€•دچX“حڈoڈ‘

پ@ڈء”ïگإ–@ڈمپA“Kٹiگ؟‹پڈ‘پiƒCƒ“ƒ{ƒCƒXپj”چsژ–‹ئژز‚حپA“Kٹiگ؟‹پڈ‘”چsژ–‹ئژز“oک^•ë‚ة“oچع‚³‚ꂽژ–چ€پi–@گl‚ج–{“X–”‚حژه‚½‚éژ––±ڈٹ‚جڈٹچف’n‚ب‚اپj‚ة•دچX‚ھ‚ ‚ء‚½‚ئ‚«‚حپA‚»‚جژ|‚ً‹Lچع‚µ‚½“حڈoڈ‘پi“Kٹiگ؟‹پڈ‘”چsژ–‹ئژز“oک^•ë‚ج“oچعژ–چ€•دچX“حڈoڈ‘پj‚ًپA‘¬‚â‚©‚ةپA‚»‚ج”[گإ’n‚ًڈٹٹچ‚·‚éگإ–±ڈگ’·‚ة’ٌڈo‚µ‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢‚ئ’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB

پ@چ‘گإ’،‚ة‚و‚ê‚خپAڈم‹L2.پi1پj‚جپu–@گl‚جڈء”ïگإˆظ“®“حڈoڈ‘پv‚ةŒW‚éˆظ“®ژ–چ€–”‚حڈم‹L2.پi2پj‚جپu“Kٹiگ؟‹پڈ‘”چsژ–‹ئژز“oک^•ë‚ج“oچعژ–چ€•دچX“حڈoڈ‘پv‚ةŒW‚é•دچXژ–چ€‚ة‚آ‚¢‚ؤپAڈم‹L1.‚جپuˆظ“®“حڈoڈ‘پv‚جپuڈء”ïگإپv‚جپ ‚ةƒŒˆَ‚ً•t‚µ‚ؤ’ٌڈo‚µ‚½ڈêچ‡‚حپAڈd‚ث‚ؤپu–@گl‚جڈء”ïگإˆظ“®“حڈoڈ‘پv–”‚حپu“Kٹiگ؟‹پڈ‘”چsژ–‹ئژز“oک^•ë‚ج“oچعژ–چ€•دچX“حڈoڈ‘پv‚ً’ٌڈo‚·‚é•K—v‚ح‚ب‚¢‚±‚ئ‚ئ‚³‚ê‚ؤ‚¢‚ـ‚·پB

پ@‚µ‚½‚ھ‚ء‚ؤپAچ،‰ٌ‚ج‚²‘ٹ’k‚جڈêچ‡پA‰؛‚جگ}‚ً‚²ژQڈئ‚¢‚½‚¾‚«پAٹY“–‰سڈٹ‚ةƒŒˆَ‚ً•t‚µ‚ؤ’ٌڈo‚·‚ê‚خپA–{“Xڈٹچف’n•دچX‚ةŒW‚éڈء”ïگإ–@ڈم‚جژ葱‚«‚حڈب—ھ‚إ‚«‚邱‚ئ‚ئ‚ب‚è‚ـ‚·پB

پmژQچlپn

–@–@16پA20پA–@—ك18پAڈء–@22پA25پA57‚ج2پAڈء—ك70‚ج5پAڈء‹K14پAچ‘گإ’،ƒzپ[ƒ€ƒyپ[ƒW‚ب‚ا

پ@–{ڈî•ٌ‚ج“]چع‚¨‚و‚ر’کچىŒ –@‚ة’è‚ك‚ç‚ꂽڈًŒڈˆبٹO‚ج•،گ»“™‚ً‹ض‚¶‚ـ‚·پB